| Главная » Учебно-методические материалы » МЕНЕДЖМЕНТ » Менеджмент: конспект лекций. Михалева Е.П. |

| 19.12.2011, 00:53 | |

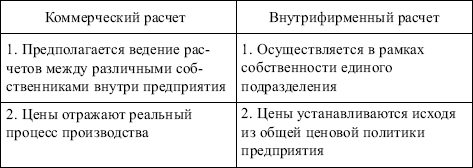

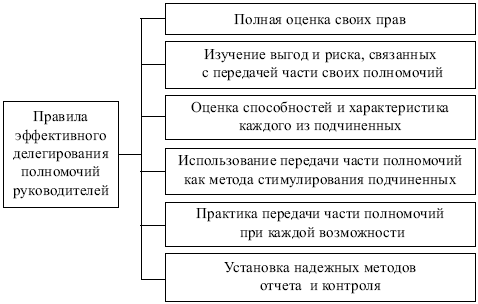

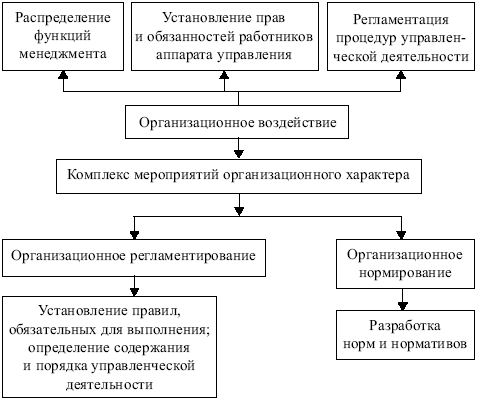

| Экономические методы менеджмента – комплекс способов и приемов управления, основанный на использовании экономических законов, интересов и системы взаимосвязанных экономических показателей, норм и нормативов. Экономические методы соответствуют социально-экономической природе предприятия и являются средством развития производства и обмена на рыночной основе. Приоритет экономических методов в рыночных условиях объясняется тем, что отношения управления определяются в первую очередь экономическими отношениями и в конечном итоге сводятся к управлению интересами через интересы и посредством интересов. Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл. 4.2). Таблица 4.2 Экономические методы менеджмента  К экономическим нормативам функционирования предприятия относятся: kvvad удельный вес конкурентоспособной продукции по конкретным рынкам; kvvad нормы рентабельности по конкретным видам продукции; kvvad оборачиваемость оборотных средств; kvvad производительность труда; kvvad капиталоотдача инвестиций; kvvad фондовооруженность труда; kvvad удельный вес основных рабочих в общей численности работающих фирмы; kvvad уровень автоматизации производства и управления и др. Эти нормативы должны разрабатываться на основе результатов маркетинговых исследований, анализа и прогнозирования важнейших показателей качества и ресурсоемкости продукции предприятия и конкурентов, организационно-технического уровня производства. Экономические нормативы включаются в бизнес-план и попадают в функциональную подсистему системы менеджмента. Ниже рассмотрены некоторые экономические методы менеджмента, используемые на предприятии. 4.2.1. Коммерческий расчетКоммерческий расчет синтезирует в себе как функции менеджмента, так и экономические рычаги, инструменты, и направлен на соизмерение затрат и результатов, обеспечение прибыльности производства. Коммерческий расчет связан с целями предприятия в области: –> распределения инвестиций; –> размещения производства; –> развития технологий; –> кадровой политики; –> обеспечения рентабельности и сбыта; –> финансирования и кредитования; –> структуры капитала и т.д. В рамках коммерческого расчета в силу предоставления оперативной самостоятельности отдельным подразделениям на предприятии возник и развивается внутрифирменный расчет – система взаимоотношений внутри предприятия (табл. 4.3). Таблица 4.3 Коммерческий и внутрифирменный расчет  Хозяйственные отношения между отдельными подразделениями строятся на основе трансфертных цен, которые отражают переход продукта в границах собственности предприятия. В этом случае продукт является лишь по форме товаром, не будучи им по существу. Такие цены устанавливаются в рамках той политики ценообразования, которую проводит руководство. Отношения в рамках внутрифирменного расчета основаны на минимизации затрат на всех промежуточных стадиях производства конечного продукта. Правовые отношения между подразделениями определяют ответственность за качество и количество продукции, сроки поставки. В отличие от хозяйственного расчета, который нацелен на выполнение плана, даже если оно достигалось и не меньшими затратами, коммерческий расчет предполагает обязательное получение прибыли и достаточный для продолжения хозяйствования уровень рентабельности. В противном случае предприятие разоряется и подлежит ликвидации как неэффективное. 4.2.2. Цены и ценообразованиеЦентральное место среди рычагов экономического механизма предприятия принадлежит ценам и ценообразованию. В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли. Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса. Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли. 4.2.3. ФинансированиеВажнейший инструмент финансовой политики – обеспечение всех подразделений необходимыми финансовыми ресурсами. Формирование финансовых ресурсов происходит за счет: –> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества); –> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции); –> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.). 4.2.4. КредитованиеС реформой банковской системы, развитием сети коммерческих банков возрастающую роль играет перераспределение кредитных ресурсов через кредитный рынок, в связи с чем кредитное перераспределение децентрализуется все в большей мере. С развитием фондового рынка роль кредита как источника увеличения собственных средств предприятий расширяется: формирование доходов осуществляется в числе прочих источников за счет процентов по депозитам, доходов по акциям, облигациям и другим ценным бумагам. Кредит способствует улучшению состояния потребительского рынка. 4.2.5. Налоговая системаРоссийские предприятия уплачивают разные виды налогов, причем одни из них за счет валового дохода, другие – непосредственно из прибыли. Существует установленная законодательством очередность платежей: сначала из доходов уплачиваются косвенные налоги (налог на собственность, акцизы); затем – все имущественные налоги (на имущество предприятия, земельный, транспортный и др.) и пошлины и, наконец, остальные налоги, главным среди которых является налог на прибыль. 4.2.6. СтрахованиеСтрахование охватывает сферу перераспределительных отношений. Функции страхования: kvvad рисковая; kvvad предупредительная; kvvad сберегательная; kvvad контрольная. Виды страхования различаются в зависимости от объекта страхования (табл. 4.4). Таблица 4.4 Виды и объекты страхования  4.2.7. МаркетингМаркетинг – инструмент, направленный на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособной продукции в заранее установленных объемах, отвечающей определенным технико-экономическим характеристикам. Итак, маркетинг – инструмент регулирования производства и сбыта, а значит, и рыночных отношений. Смысл действия этого механизма: потребитель диктует свои условия на рынке, требования к конкретному продукту по количеству и качеству, а производитель к ним приспосабливается, но не пассивно, а активно, путем формирования, в свою очередь, определенных потребностей. 4.3. Административно-правовые методы менеджментаАдминистративно-правовые методы менеджмента – совокупность средств юридического (правового и административного) воздействия на отношения людей в процессе производства. В условиях рыночных отношений эти методы играют вспомогательную роль. Административно-правовые методы опираются на следующие системы: • систему законодательных актов страны и региона – федеральные (государственные) законы, указы, постановления, государственные стандарты, положения, инструкции, методики и другие документы, утвержденные федеральными органами для обязательного применения на территории страны. Глобальная цель этой системы – повышение качества жизни населения; • систему нормативно-директивных и методических документов предприятия и вышестоящей организации, обязательных к применению. К ним относятся: стандарты, методики, положения, инструкции и подобные документы долговременного использования, а также приказы, распоряжения, указания, утвержденные руководством предприятия (вышестоящей организации) и действующие только на предприятии. Обязательные атрибуты нормативно-директивных документов – цель документа, основание для разработки, место данной цели, ссылки на научные подходы и принципы, которые должны соблюдаться при решении цели, потребитель информации, нормы и правила их использования, возможный круг исполнителей, требования к качеству работ, экономии ресурсов, санкции, источники информации; • систему планов, программ, заданий, так как их срыв может нарушить стабильность работы всего коллектива; • систему оперативного руководства (власти). Данная система включает: – распоряжения: руководитель в устной или письменной форме указывает подчиненному, что тот должен (не должен) совершать в определенных условиях; – популяризацию: способ реализации власти, когда акцент переносится с прямых указаний на инициативы, в которых руководитель проявляет активность. Приказы и наказания используются лишь в крайнем случае; – делегирование полномочий: работнику доверяется самостоятельное решение задачи и возлагается функциональная ответственность. Руководитель сохраняет за собой ответственность за общее руководство, которое не может быть делегировано; – участие в управлении: руководитель привлекает сотрудников к решению текущих вопросов, предоставив им все необходимые полномочия и возложив на них ответственность. Целесообразно использовать там, где люди могут и желают самостоятельно работать. Административно-правовые методы менеджмента представляют собой: kvvad организационное воздействие (регламентирование и нормирование); kvvad распорядительное воздействие; kvvad организационно-распорядительное воздействие. Общая схема осуществления административно-правовых методов менеджмента представлена на рис. 4.2.  Рис. 4.2 Административное воздействие определяется объемом полномочий, которым наделен руководитель. Передача части полномочий подчиненным – способ усиления власти менеджера (рис. 4.3). Цели административного воздействия: kvvad регламентация границ деятельности подчиненных руководителю работников;  Рис. 4.3. Эффективное делегирование полномочий  Рис. 4.4. Характеристика организационного воздействия kvvad постановка задач исполнителям; kvvad контроль за выполнением задач. Действенность организационного воздействия зависит от четкости составления должностных инструкций, правильности установленных норм и нормативов (рис. 4.4). Действенность распорядительного воздействия зависит от степени полноты и своевременности информации об объекте управления (рис. 4.5).  Рис. 4.5. Характеристика распорядительного воздействия  Рис. 4.6. Характеристика организационно-распорядительного воздействия Особую роль играет организационно-распределительное воздействие (рис. 4.6). Итак, административно-правовые методы прямо воздействуют на объем управления, определяя его ближайшие задачи и сроки выполнения, давая однозначное решение ситуаций, принимая форму указаний и распоряжений, обязательных для выполнения. | http://lib.rus.ec/ |