| Главная » Учебно-методические материалы » ЭКОНОМИКА » Экономика: конспект лекций. Салов А.И. |

| 20.12.2011, 03:34 | |

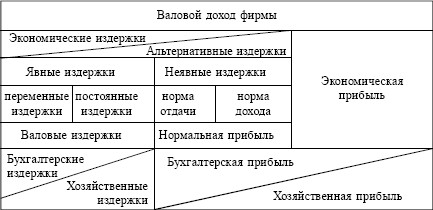

| 1. Результирующий показатель деятельности фирмы. В результате продажи произведенной продукции на рынке предприниматель получает выручку. Выручка – это денежное поступление от реализации продукции на рынке. Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы. Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы. Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибыли или убытка. 2. Сущность прибыли и ее функции. Прибыль – это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает: – труд, новаторскую деятельность самого предпринимателя; – плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах; – доход от применения в производстве капитала, инвестиций; – экономическую власть фирмы над рынком (монополизм). Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом. При этом прибыль выполняет три основные функции: а) распределительную, б) стимулирующую и в) информационную. 3. Разновидности прибыли. Арифметически прибыль – это разница между доходом и издержками. Если доход в основном выражается в виде валового (общего) дохода, то издержки, как известно, различны. Поэтому и прибыль можно считать по-разному. Нормальная прибыль – необходимый (нормальный) доход, возникающий при ведении бизнеса (цены выбора сферы приложения капитала). Величина нормальной прибыли зависит от упущенной выгоды, т. е. альтернативной возможности приложения капитала и предприимчивости бизнесмена. Экономическая прибыль – это разница между валовым доходом и экономическими издержками (включающими в себя нормальную прибыль), поэтому ее часто называют сверхприбылью. Хозяйственная прибыль – это сумма нормальной и экономической прибыли. Она является исходной базой при распределении и использовании фирмой полученной прибыли. Бухгалтерская прибыль подобна хозяйственной, но рассчитывается по другому критерию: из валового дохода отнимаются явные издержки внешнего (покупного) происхождения. Если из бухгалтерской прибыли вычесть неявные издержки, то получится чистая экономическая прибыль (рис. 19.1).  Рис. 19.1. Издержки производства, прибыль, доход Помимо рассмотренных прибыль может принимать и другие формы, например монопольную и учредительскую. | http://lib.rus.ec/ |